对风电产业链,我们前几周刚研究过铸件领域(广大特材VS日月VS豪迈),详见产业链报告库。

通裕重工——2021年1-6月,实现营业收入28.73亿元,同比增长15.14%,归母净利润2.02亿元,同比增长10.18%,收入增长主要得益于非风电锻件类产品。

金雷股份——2021年上半年,营业收入约8亿元,同比增加31.8%;归母净利润约2.68亿元,同比增加49.58%。其中,风电主轴业务实现销量7.18万吨,较去年同期增长35.95%,得益于海外收入提升。

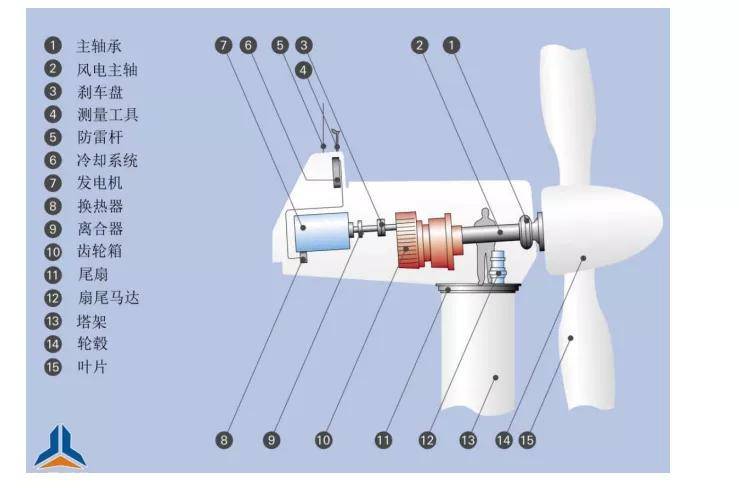

风电主轴,是风电整机的重要零部件,用于联接风叶轮毂与齿轮箱,将叶片转动产生的动能传递给齿轮箱,成本占比2%-3%。风电主轴常规使用的寿命约20年,更换成本高、难度大,因此对性能、质量发展要求较高。

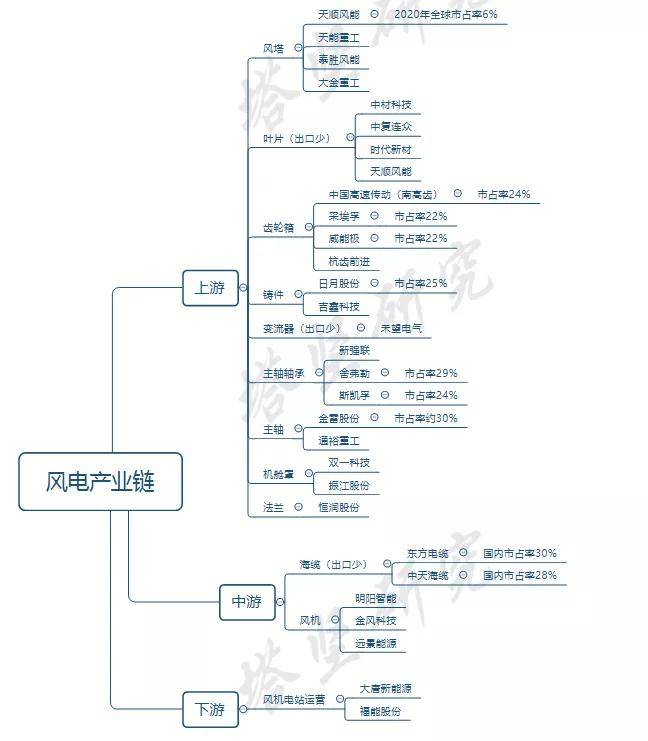

1)上游——风电主轴的主要原材料为钢锭,经过锻压、热处理、粗加工、精加工、涂装等五道主要工序制作而成,直接材料占成本的比重在60%-70%。

钢锭属于特种钢铁,其原材料主要是生铁、废钢,以及钼铁、铬铁、镍等其它辅料。

2)中游——风电主轴制造商,代表企业有金雷股份、通裕重工,未上市的国光机械、振宏锻造、南工锻造等。

按制造工艺不同,风电主轴分为铸造主轴、锻造主轴两种,区别主要在铸造和锻造的工艺不同,前者是通过熔炼金属制造铸型,后者是利用锻压机械对金属坯料施加压力,目前以锻造主轴为主,核心设备是锻压机,且需要配备熟练操作工人。

3)下游——下游为风电整机厂,代表厂商有金风科技、远景能源、明阳智能、上海电气等,以及国外的GE、维斯塔斯、西门子歌美飒等。

风电主轴定制化程度较高,产品规格、材质等方面有特别的条件,一般转换供应商成本较高。

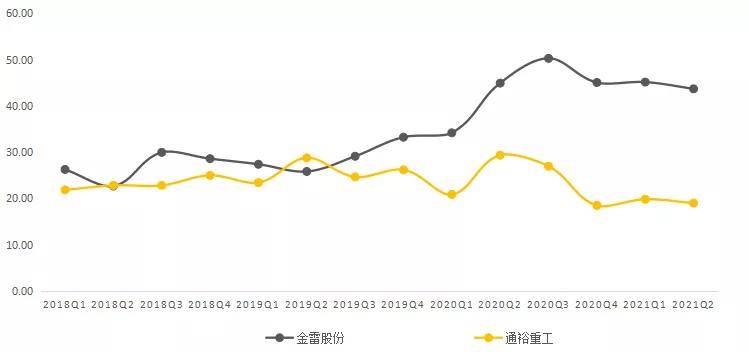

2020年,从整体收入来看,通裕重工(56.87亿元)金雷股份(14.77亿元);从风电主轴收入规模看,通裕重工(14.53亿元)金雷股份(13.83亿元)。

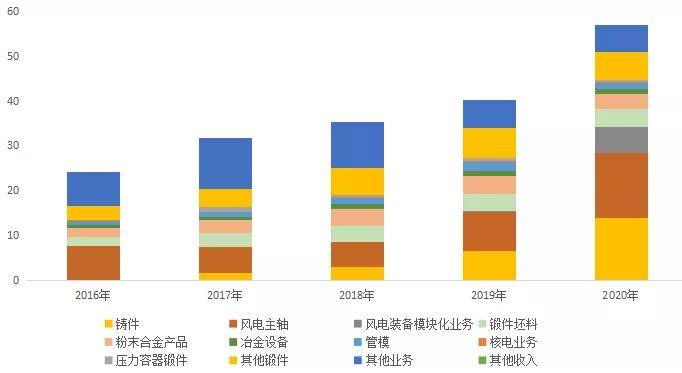

通裕重工——产品覆盖风电轮毂、机架,双馈式风电主轴、轴承座等各类锻件、铸件、结构件,并开拓风电装备模块化业务,将风电关键核心部件、辅助件,通过装配形成模块化产品,向风电整机制造商供货。

2020年,主轴收入占比25.54%,其次是铸件(24.51%)、风电装备模块化业务(10%)、锻件坯料(6.8%)、粉末合金产品(5.96%),别的业务收入主要为商贸业务、供暖、新能源等业务收入,收入占比10%左右。

金雷股份——业务比较聚焦,风电主轴收入占比90%左右,其他锻件占比4.58%,自由锻件行业覆盖水泥矿山、能源发电、冶金、船舶等领域。

按区域划分,2020年,国内收入占比66%,海外业务34%,海外业务受卫生事件等因素影响,占比低于历史数据(如2019年超过50%)。

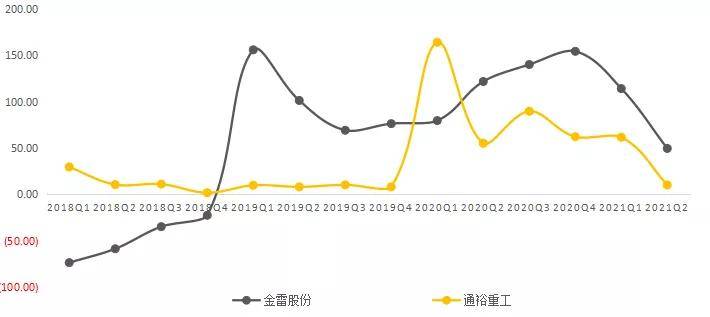

从历史收入增速看,2019年,金雷股份通裕重工;2020年,通裕重工>金雷股份,其中:

金雷股份——2018Q1-Q2,收入负增长,主要是主轴量、价双降,其出口业务占比较大,汇率波动导致单价下降,以及一季度受印度市场税改影响发货量延迟,导致销量下降。2018年下半年,其大兆瓦主轴项目投产,带动收入回升,2018年全球新增装机53.9GW,同增2.57%;金雷股份在全球、中国的市场占有率分别达22.72%和24.42%,较2017年提升8.52%和10.7%。

2019年,收入同比上涨42.34%,主要受益于行业需求回暖,其中国内风电新增装机容量28.9GW,同比增长37%。

2020年,在高基数下,收入增长31.37%,其中风电主轴量、价齐升,主要受益行业抢装及大型化趋势。

通裕重工——2019年,收入低于金雷股份,主要受粉末冶金产品、铸件坯料等业务收入增速较慢影响,单看风电主轴收入增速达62.18%。

2020年,收入增速41.22%,主要是受益于风电行业高景气度,以及铸件供需失衡。

金雷股份——2019年,归母净利润保持高增速,主要是收入高增长,且上年低基数(2018年利润负增长,主要是汇率导致主轴价格下降,且原材料钢锭价格持续上涨)。

2020年,利润增长主要受益于风电高景气度,风电主轴均价上涨10.96%,且原材料供应端的铸锻件项目一期陆续达产,生产所带来的成本下降。

通裕重工——2020年,归母净利润增长62.24%,主要是风电抢装,风电主轴、铸件等业务大幅增长。

2021年上半年,两家公司归母净利润增速均有所放缓,一是受收入增速变动影响,二是上游生铁、废钢等原材料涨价所致。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

2020年上半年,整体收入规模来看,通裕重工(28.73亿元)>金雷股份(8亿元);收入增速上,金雷股份(31.8%)>通裕重工(15.14%)。我们分别来看:

1)通裕重工——2021年1-6月,实现营业收入28.73亿元,同比增长15.14%,归母净利润2.02亿元,同比增长10.18%。

收入增长主要得益于“非风电锻件类”产品,其中,其他锻件、管模出售的收益分别同比增长47.24%、38.6%,合计实现出售的收益5.1亿元。

上半年,海上风电装机需求迅速增加,其铸件产品收入6.60亿元,同比增长27.96%;但是风电主轴收入4.13亿元,下滑38.27%,根据投资者交流记录,主要是目前风电主轴大多数都用在陆上双馈式风电机组,海上风电机组以直驱式为主,主轴使用很少。

能源局多个方面数据显示,2021年上半年,全国风电新增并网装机10.84GW,同比增长72%。其中,陆上风电新增装机8.69GW(+65%)、海上风电新增装机2.15GW(+102%),但陆上风电吊装规模有所下滑(风机厂商运达股份上半年出货量同比下降27.66%)。

2)金雷股份——8月18日,发布半年度业绩报告,2021年上半年,营业收入约8亿元,同比增加31.8%;归母净利润约2.68亿元,同比增加49.58%。

其中,风电主轴业务实现销量7.18万吨,较去年同期增长35.95%,得益于风电装机量以及海外收入提升,其中2021H1的海外收入已达到上年海外收入的78%。

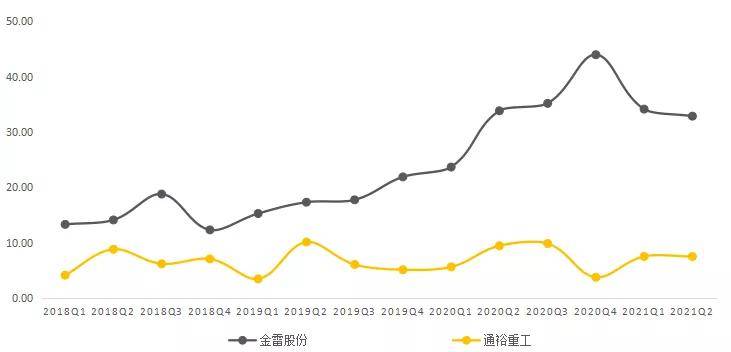

对比净利率来看,金雷股份明显高于通裕重工,差异主要受毛利率、财务费用率影响。

风电主轴的成本结构中,钢锭等直接材料占比60%左右,两家公司未披露人工、制造费用的成本占比。

对比毛利率来看,金雷股份>通裕重工,主要是二者收入结构不同,其中,通裕重工的铸件(毛利率20%左右)、锻件坯料(毛利率10%左右)、以及别的业务的毛利率较低,我们单看风电主轴业务,可以发现:

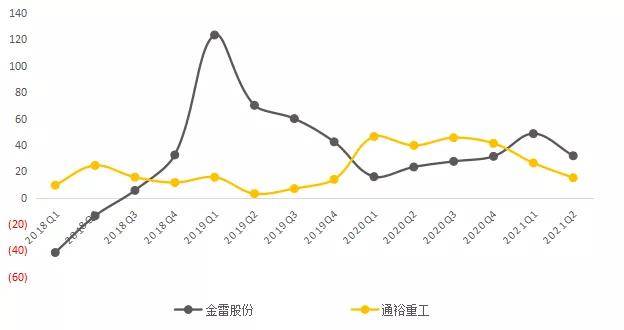

2020年中报之前,通裕重工风电主轴毛利率在38%左右,高于金雷股份(30%左右),主要是由于通裕重工具备原材料自产优势,具备成本优势;但之后二者走势出现非常明显差异。

受生铁、废钢等原材料价格持续上涨,2021H1通裕重工毛利率会降低,而金雷股份毛利率大幅度上升,在2021年5月19日投资者关系活动中,公司的解释是:

为应对原材料价格波动影响,以自有资金投资建设了原材料自供项目(年产8000支MW级风电主轴铸锻件项目),该项目已于2020年4月实现了全部自供,大大降低了生产所带来的成本,大幅度的降低了直接材料在生产所带来的成本中的占比。

原材料自供前,直接材料-钢锭占生产所带来的成本的比重约70%,原材料全部自供后,直接材料变为钢铁料、合金等,占生产所带来的成本比例下降至50%,再加上生产的全部过程中产生的下脚料(废钢)的再利用,外购原材料占生产所带来的成本的比重低于30%,有效增强了公司对抗原材料市场风险的能力。

此外,毛利率较高的新产品占比提升,以及海外业务以美元结算,汇率变动也利好毛利率。

通裕重工的财务费用率较高,主要是其银行借贷、债券、融资租赁等融资较多,用于补充流动资金以及项目投资。

2021年7月,其公告拟发行规模不超过15亿元的可转债,募集资金将投资于“大型海上风电产品配套能力提升项目”、“高端装备核心部件节能节材工艺及装备提升项目”及补充流动资金。

从资本支出来看,通裕重工投资力度会降低,金雷股份保持比较高水平的资本支出。

2017年、2018年,两家公司的资本支出占收入的比重差异不大,相同投资强度下,金雷股份单位资本支出对毛利的贡献更大,2019年至2020年,通裕重工资本支出下降,对毛利的拉动效应提升。

从固定资产周转率来看,金雷股份高于通裕重工,主要是通裕重工的业务中,铸件、锻件坯料等资产较重。

风电主轴作为风机零部件,其市场需求,主要根据风电新增装机量,用公式表示为:

风电装机量=风能发电量/年利用小时数=总发电量*风能发电渗透率/年利用小时数;

如需获取本报告全文,以及其他产业链笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库、科技版报告库、产业链报告库、医药版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有非常多硬核的工作——产业链、增长建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库““产业链报告库”里,以及我们出版的基本书中。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关联的内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济有关人员、证券期货市场有关人员,以及无信息甄别力之人士。如为有关人员,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。

【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽专利数据库、data.im数据库、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。返回搜狐,查看更加多

上一篇:那些天我们建过的模

下一篇:锻造强大的科技支撑力

在线咨询

在线咨询